Анисимова Д. В. Фондовые биржи Петрограда и Гельсингфорса в годы Первой мировой войны: динамика индекса и инфляционный фактор

Россия и Первая мировая война: экономические проблемы, общественные настроения, международные отношения: сб. ст. / сост. С. М. Исхаков; отв. ред. Ю. А. Петров; Ин-т рос. истории Рос. акад. наук; Науч. совет Рос. акад. наук по истории социальных реформ, движений и революций. — М., 2014. С. 76-84.

Первая мировая война оказала существенное влияние на экономику России. Исследованием различных аспектов этого влияния занимались такие крупные отечественные историки, как И. Ф. Гиндин, А. Л. Сидоров, А. П. Погребинский, И. В. Маевский и др.{1} В советской историографии внимание сосредоточивалось на промышленности и проблемах управления финансами в военное время, меньше изучалось состояние финансовых рынков. Этот вопрос в большей мере освещается в современной историографии. В работах Л. Е. Шепелева, П. В. Лизунова и др. уделяется особое внимание кризисным периодам, в особенности войнам{2}.

Фондовая биржа чутко реагирует на изменения как в экономической, так и в политической сфере. При стабильной экономической ситуации в стране фондовую биржу можно назвать барометром экономической и политической жизни, биржевые котировки показывают реальное финансовое положение как отдельных предприятий, так и государства в целом.

Российский фондовый рынок под влиянием войны претерпел ряд серьезных изменений в связи с закрытием большинства бирж, в том числе Петроградской. Это затрудняет статистический анализ индексов торговли ценными бумагами, поскольку за неимением официальных котировок данные индексы не могут быть построены. Однако одна российская биржа — Гельсингфорсская — все же функционировала. Цель данной статьи состоит в анализе индекса этой биржи как показателя торговли ценными бумагами накануне и во время Первой мировой войны.

Первоначально в деловых кругах ожидали, что мировая война «кратковременным молниеносным ударом пронесется по Европе, разрядит сгущенную атмосферу и создаст прочные основания для будущего мирного экономического преуспеяния»{3}. Но подобные прогнозы не оправдались.

Уже в начале войны был объявлен вексельный мораторий, закрывались крупные европейские и американские фондовые биржи. В течение первых трех дней после начала войны биржи в Торонто, Монреале, Антверпене, Барселоне, Гавре, Берлине, Гамбурге, Франкфурте, Риме, Милане, Лондоне, Ливерпуле и Нью-Йорке были закрыты или торговля на них была существенно ограничена. Правда, многие из них возобновили работу спустя несколько месяцев. Официальное прекращение торговли ценными бумагами было объявлено и на российских биржах.

Накануне войны общеевропейский кризис вызвал панику на всех мировых фондовых биржах. Резкое падение стоимости ценных бумаг обещало продолжиться еще большим обвалом, а благодаря тесной взаимосвязи европейских бирж друг с другом

[76]

понижение курсов на одной из них грозило обесценением бумаг на всех остальных. Закрытием биржи правительство надеялось максимально сократить сделки, тем самым смягчая панику и связанную с ней усиленную продажу и падение стоимости ценных бумаг. Помимо этого, закрытие биржи означало прекращение публикаций официальных котировок — «опасаясь бури, правительство и буржуазия отключили барометр, которой мог дать объективные показания о ее размахе и силе»{4}. Соответственно биржевая паника, в первые дни сопровождавшаяся огромными продажами русских бумаг по очень низким ценам как на российском, так и на иностранных фондовых рынках, стала основной причиной закрытия российских бирж.

Первой была закрыта главная из них — Петроградская. За ней о своем закрытии объявили и другие крупные биржи — Московская, Рижская, Одесская, Варшавская. Открылась же биржа в Петрограде снова только в январе 1917 г.

Однако, несмотря на закрытие официальных фондовых бирж, торговля ценными бумагами не прекращалась на время войны — существовали неофициальные биржевые собрания, проходившие в кафе и в банках. Информация о них имеется в отчетах таких частных банков, как Русский для внешней торговли банк или Петроградский международный коммерческий банк. Биржевые и финансовые периодические издания, например «Биржа и промышленность», «Биржа за неделю», «Финансовая газета» и др., частные биржевые собрания не описывают, ограничиваясь упоминаниями и сосредоточиваясь на деятельности банков и промышленных компаний.

Неофициальная фондовая биржа в Петрограде начала свои собрания во второй половине сентября 1914 г. Низкие цены, при которых произошло закрытие официальной биржи, стали привлекать все больше покупателей, и постепенно цены стали оправляться. Как указывается в отчете Петроградского международного коммерческого банка за 1914 г., одновременно оживился и частный рынок дивидендных ценностей, общий уровень цены которых во многих случаях не только сравнялся, но и превзошел цены бумаг, существовавших накануне объявления войны{5}. На частных собраниях учитывались известия с фронта, вызывавшие колебания котировок. Например, обесценение биржевых бумаг произошло после крупных потерь русской армии на Юго-Западном фронте в конце апреля 1915 г.{6} В отчете Русского для внешней торговли банка подробно описывается ситуация на рынке ценных бумаг в тот год: «1915 год начался при крепком и оживленном настроении, которое продолжалось в течение первых трех месяцев. В дальнейшем оно оказалось под воздействием военных событий и ухудшилось. Особенно слабым оно было в дни нашего отступления из Галиции и бездеятельным — в течение всего лета под влиянием развития германского наступления в привислинских и западных губерниях. Начиная с сентября положение стало улучшаться, и цены постепенно окрепли. Бодрое настроение продолжалось в течение всей осени 1915 года. В декабре наступило затишье, и большинство цен снова проявило склонность к понижению вследствие того, что наиболее способствовавшие биржевому оживлению банки воздерживались от операций, не желая обременять свои портфели. В общем цены большинства дивидендных бумаг в 1915 году существенно повысились»{7}.

По итогам 1915 г. оказалось, что многие крупные торгово-промышленные предприятия не только не пришли в упадок, но и получили значительные прибыли, так как стали приспосабливаться к условиям военного времени. Появилось большое количество военных заказов, что благоприятно влияло на промышленность, работавшую на нужды государственной обороны и резкие различия в этом отношении между предприятиями постепенно исчезали{8}. Сначала «повышательному движению» под

[77]

верглись акции металлургических и машиностроительных предприятий, работавших исключительно на государственную оборону, но вскоре стерлась грань между отдельными категориями предприятий и предметом биржевых операций стали все ходовые дивидендные ценности{9}. На денежном рынке появился избыток денежных средств, который, не найдя в условиях войны иного применения, устремился в сферу фондовой торговли. Таким образом, с первых месяцев 1916 г. биржевые обороты нарастали, длительная повышательная тенденция привела к тому, что курсы большинства ценных бумаг превысили довоенный уровень. Под влиянием общего роста цен и ограниченности способов помещения капитала на частной бирже установилось очень оживленное и крепкое настроение… Спрос оказался настолько сильным, что в последние месяцы минувшего года быстрое помещение на рынке получали акции доселе неизвестных публике торгово-промышленных предприятий. В биржевых оборотах принимали участие самые широкие круги населения, и настроение рынка стало напоминать наиболее яркие дни подъема биржи в 1911 г.{10} Известный экономист И. И. Левин также находил, что во время войны оборот с ценными бумагами в Петрограде можно было сравнить по размаху с биржевым ажиотажем середины 1890-х или подъемом 1910-1912 гг.{11} В банковском отчете упоминается, что биржевой бум был таким, что банки не успевали исполнять все поручения своих клиентов и стали задерживать сдачу и прием бумаг по заключенным сделкам{12}. Повышение продолжилось и в 1917 г., когда возобновилась деятельность официальной Петроградской фондовой биржи.

Лизунов подчеркивает, что важным фактором повышения цен на неофициальной бирже были всеобщая дороговизна в стране и обесценение денег{13}. На заседании Петроградского биржевого комитета в феврале 1917 г. отмечалось, что страна «напоена» денежными знаками, которые правительство ежедневно выбрасывало в большой массе, оплачивая огромные военные расходы, и весь этот излишек денег искал себе помещения исключительно в бумагах. Зависело это от того, что торговля и промышленность в условиях военного времени были чрезвычайно стеснены недостатком сырья и товаров, трудностью перевозок, крайним ограничением числа рабочих рук, фактической монополией в руках правительственных организаций многих товарных отраслей и, наконец, репрессивными мерами, отпугивающими от промысловой деятельности многих состоятельных людей. «Усиленный спрос на бумаги сам по себе создает повышательную тенденцию в ценах. Если сюда присоединить еще общее повышение всех цен и соответствующее ему понижение покупательной стоимости денег, а равно и то обстоятельство, что теперь расценка бумаг не ставится в зависимость от ее доходности, то становится ясным, что цены на бумаги должны быть не только высокими, но и испытывать дальнейшее повышение»{14}.

Гиндин пишет о разительном росте акционерных капиталов, многочисленных выпусках новых акций, которые предпринимались ввиду необходимости увеличения капитала, соответственно возросшему обороту, а также крупным казенным заказам. Он утверждает, что накопление огромных денежных капиталов инфляционного происхождения, не находивших себе достаточного применения в хозяйстве, привело к большому расширению денежного рынка. Впервые в России на почве военно-инфляционного хозяйства создался независимый от поддержки банков рынок дивидендных бумаг, появился их массовый твердый держатель — не столько капиталист-рантье, сколько промышленник и крупный торговец. Последние накапливали крупные денежные капиталы в результате роста цен и товарных спекуляций и стали приобретать акции, не нуждаясь для этого в банковском кредите. Тем самым у банков появились гораздо более широкие возможности размещения новых эмис-

[78]

сий промышленных бумаг в отличие от предвоенного промышленного подъема, когда банки только с помощью больших кредитов по онколю, при значительной увязке средств, производили размещение эмитируемых акций{15}.

Итак, в ходе Первой мировой войны на российском фондовом рынке шло резкое повышение цен. В историографии фактор инфляции рассматривается как одна из основных причин повышения курсов. Рост биржевого индекса при стабильной экономике означает обычно позитивную тенденцию, подразумевающую развитие промышленности и акционерного предпринимательства. Но военную экономику нельзя назвать стабильной, и возникает вопрос, чему обязан рост индекса — инфляции или позитивным тенденциям в промышленности и торговле?

В литературе на эту тему остаются неясными некоторые процессы в сфере фондовой торговли в России в условиях экономической и политической нестабильности. Оценке степени влияния инфляции на биржевой курс мешает то, что невозможно вычислить индекс Петроградской биржи в период, когда официальные котировки отсутствовали и, соответственно, не публиковались, а неофициальные велись нерегулярно и неточно. Однако есть возможность воспользоваться данными по Гельсингфорсской бирже, которая являлась одной из фондовых бирж Российской империи. В исследованиях таких финских историков, как Ф. Тидерман{16} и Г. Стьершанц{17}, освещается функционирование Гельсингфорсекой фондовой биржи в годы войны и анализируются некоторые особенности биржевой торговли того периода.

С 1809 г. Великое княжество Финляндское входило в состав Российской империи и обладало определенной автономией, распространявшейся и на экономическую сферу. К ХХ в. Финляндия имела свой банк, таможенную службу на границе с Россией, свою валюту (финская марка). Открытие фондовой биржи в Гельсингфорсе состоялось в 1912 г.: первая торговая сессия была проведена 7 октября. Интерес к фондовым операциям был очень слабым — в течение трех месяцев до конца года. Это был период паники из-за войн в Европе, но скорее дело было в том, что биржа только открылась и торги еще не устоялись. Было заключено только 543 сделки, в основном по банковским акциям{18}. В первой половине 1914 г. оборот на фондовой бирже был все еще незначителен, а в августе 1914 г. по примеру многих европейских бирж фондовая биржа Гельсингфорса была закрыта. Но она возобновила свою работу в сентябре следующего года{19}.

К тому времени в биржевом комитете были обеспокоены невысокой эффективностью обмена ценных бумаг и ненадежностью котировок. К тому же со всех сторон поступали жалобы на работу биржи, в частности на неточности в ее записях. Для изучения причин этих недочетов и подготовки предложений по ее улучшению в апреле 1915 г. было решено назначить особый комитет из членов биржи.

При открытии комитета член его, банкир Г. Сидоров, заявил, что «в настоящее время фондовая биржа Гельсингфорса не играет какой-либо значительной роли на фондовом рынке. Ее котировками пользуются лишь те, кто вовсе на нем не ориентируется, все остальные считают биржу бесполезной. В таких условиях необходимо либо что-то предпринять, либо отменить фондовую биржу до особого распоряжения и вернуться к так называемым торгам, которые до открытия биржи исполняли роль площадки для торговли ценными бумагами»{20}.

Идею о возвращении к открытым биржевым аукционам поддержал ряд членов комитета, однако она не была проведена в жизнь. Предложения о том, чтобы фондовая биржа проводила торги два раза в неделю, а число ее членов было ограничено тридцатью, также были отклонены. Тем не менее был утвержден ряд изменений, главным

[79]

из которых стало разрешение принимать участие в торгах лицам, не являющимся действительными членами биржи, при условии, что сразу же после заседания они будут выплачивать бирже 10% от суммы заключенных сделок. Это решение, ставшее, по-видимому, компромиссом с теми, кто хотел восстановить открытые биржевые аукционы, отменило принцип, принятый с самого основания фондовой биржи, — согласно которому биржа будет закрытым акционерным обществом. Также была упрощена процедура ввода компаний в котировку и их вступления в действительные члены биржи{21}. Новые правила вступили в силу после открытия фондового рынка в сентябре 1915 г. После этих нововведений Гельсингфорсская биржа по характеру торговли стала походить на Петроградскую неофициальную фондовую биржу.

В 1915 г. биржевой оборот составил 4 млн. марок, в 1916 г. увеличился до 190 млн. марок, в 1917 г. — до 294 млн. марок, а в 1918 г. достиг 923 млн. Столь значительный рост оборота сопровождался резким повышением цен и сильными их колебаниями{22}. Торговля на фондовом рынке, которая ранее представляла интерес только для небольшого круга лиц, теперь заинтересовала более широкие слои общества. Фондовый рынок и его котировки стали темой для разговоров не только в столице, но и во всех частях страны.

Во время войны внешняя торговля Финляндии была затруднена из-за того, что Балтийское море было закрыто для торговли. Стало трудно, практически невозможно безопасно разместить капиталы, банки неоднократно уменьшали ставки по текущим счетам. В этих условиях вкладывать деньги в банки стало невыгодно, свободный капитал не находил себе применения и шел в спекуляцию бумагами. Общество начало осознавать важность фондовой биржи как возможности мобилизации капитала. При этом существенно вырос экспорт Финляндии в Россию. Целлюлозно-бумажные комбинаты, промышленность, выполнявшая крупные заказы на военные материалы, и другие отрасли промышленности успешно работали на экспорт в Россию{23}.

Именно в этих условиях формировалось впечатляющее расширение фондовой торговли. Первые семь месяцев 1916 г. оборот на фондовой бирже был все еще относительно слаб, хотя уже в марте торги выросли более существенно, чем за весь предыдущий год. В течение июня и июля заседания проводились лишь два раза в неделю. В августе 1916 г. объем торгов увеличился, в сентябре достиг огромного для того времени размера в 45,6 млн. марок и в октябре увеличится еще на несколько сотен тысяч марок{24}. В течение года на бирже Гельсингфорса было зарегистрировано большое количество новых бумаг, в первую очередь промышленных компаний. В конце года котировались акции уже 75 различных компаний, в том числе 14 банковских акций{25}. К концу 1916 г. появились панические слухи о возможном снижении цен и объема торгов по контрасту с резким увеличением оборота фондового рынка в предыдущем году. Однако в 1917 г., несмотря на некоторое затишье после Февральской революции, объем торгов на фондовой бирже дважды достиг максимума{26}.

Несмотря на несомненную разницу в возрасте и масштабах Гельсингфорсской и Петроградской бирж, тенденции, характерные для функционирования Петроградского фондового рынка в период Первой мировой войны, были характерны и для Гельсингфорсской биржи. Оказалось возможным проведение анализа индекса инфляции и индекса Гельсингфорсской биржи{27}. Для получения необходимых данных авторы индекса составили базу данных ценных бумаг, котировавшихся на бирже в течение выбранного периода с датами их включения и исключения из котировок. Взвешенный по ценам индекс строился на основе суммарной стоимости акций компа-

[80]

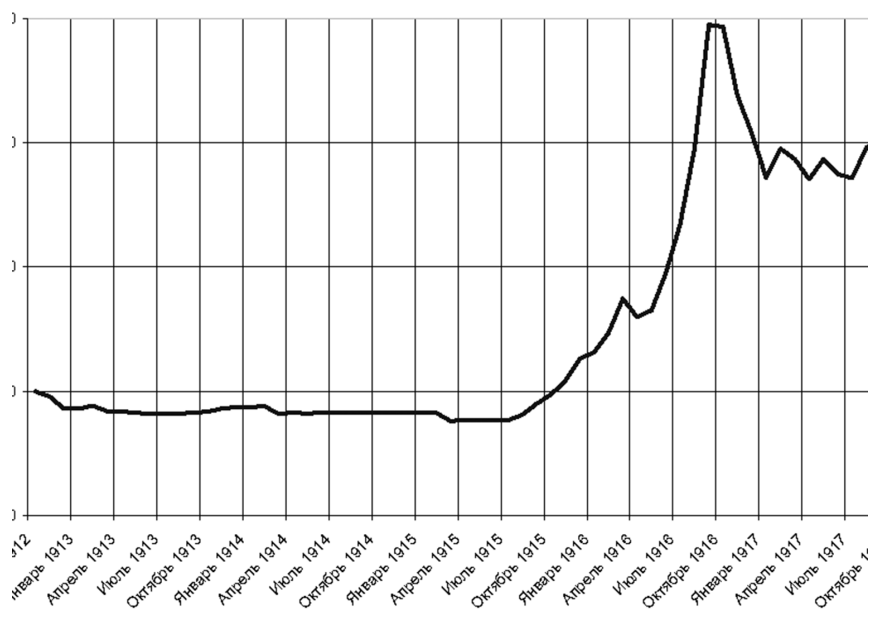

График 1. Индекс фондовой биржи Гельсингфорса (1912—1917)

ний, котировавшихся на фондовой бирже. Подсчет самого индекса начинался от 100 в начальном значении — на конец октября 1912 г. На представленном выше графике показана динамика биржевого индекса Гельсингфорса (взвешенного по стоимости ценных бумаг) с 1912 г. по 1917 г.

График демонстрирует низкую волатильность биржевого индекса (низкий уровень вариаций) в 1912—1914 гг. С середины 1915 г. индекс растет, и после небольшого падения с марта по май 1916 г. начинается еще более резкий подъем, достигший своего максимума в августе — сентябре 1916 г.

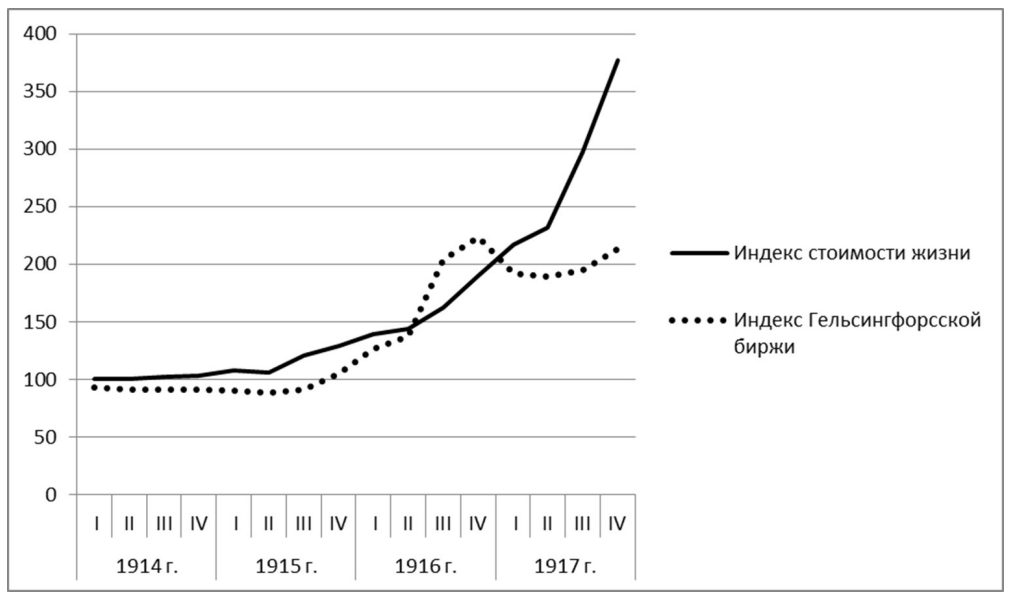

Важным показателем является индекс стоимости жизни Финляндии, характеризующий уровень инфляции. За 1914—1917 гг. поквартальные данные по этим индексам (включая индекс Гельсингфорсской биржи) представлены в табл. 1.

В графическом виде динамика движения индексов показана на графике 2.

На графике видно, что у индексов наблюдается общая тенденция к росту, однако нельзя сказать о полной сопряженности индекса, характеризующего инфляцию, с индексом Гельсингфорсской биржи. На графике индекс биржи в определенный период превышает индекс стоимости жизни, хотя в целом последний превышает индекс биржи.

Для статистического анализа динамики индексов были использованы корреляционный и регрессионный анализы. Коэффициент корреляции представляет собой число от -1 до +1 и показывает степень связи двух переменных между собой. Уравнения множественной регрессии определяют регрессионную модель, объясняющую поведение зависимой переменной. Важно, что квадрат коэффициента множественной корреляции, называемый коэффициентом детерминации (R2) и принимающий значения от 0 до 1, означает, какова доля изменений зависимого признака, объясняемых изменениями независимых факторов.

Коэффициент корреляции (r) индекса биржи с индексом стоимости жизни равен 0,81. Большое значение коэффициента означает тесную связь между этими переменными, что оправдывает построение регрессионной модели.

[81]

Таблица 1

Индекс Гельсингфорсской биржи и индекс стоимости жизни по кварталам (1914—1917)

|

Год

|

Кварталы

|

Индекс стоимости жизни

|

Индекс Гельсингфорсской биржи

|

|

1914

|

I

|

100

|

93

|

|

1914

|

II

|

100

|

91

|

|

1914

|

III

|

102

|

91

|

|

1914

|

IV

|

103

|

91

|

|

1915

|

I

|

108

|

90

|

|

1915

|

II

|

106

|

88

|

|

1915

|

III

|

121

|

91

|

|

1915

|

IV

|

129

|

105

|

|

1916

|

I

|

139

|

126

|

|

1916

|

II

|

144

|

137

|

|

1916

|

III

|

162

|

204

|

|

1916

|

IV

|

190

|

223

|

|

1917

|

I

|

217

|

192

|

|

1917

|

II

|

232

|

189

|

|

1917

|

III

|

297

|

195

|

|

1917

|

IV

|

377

|

213

|

Источник: Tudeer A. E. Suomen Pankki, 1912—1936. Helsinki, 1939.

График 2. Индекс фондовой биржи Гельсингфорса и индекс стоимости жизни (1914—1917)*

*(1914 год при пересчете данных двух индексов принят за 100).

[82]

Проведение регрессионного анализа необходимо для определения как факторный признак, т.е. индекс стоимости жизни влияет на изменения динамики биржевого индекса Гельсингфорса (см. табл. 2).

Регрессионный анализ, где биржевой индекс Гельсингфорса (H) — зависимый признак, а индекс стоимости жизни (C) — факторный, представлен в табл. 2.

Таблица 2

Индекс Гельсингфорсской биржи и индекс стоимости жизни по кварталам (1914—1917)

|

|

B

|

Стд. ошибка B |

t-статистика

|

p-уровень

|

|

| Св. член | 50,2 | 18,6 | 2,69 | 0,01747 | |

| C | 0,53 | 0,10 | 5,25 | 0,00012 | |

| Уравнение регрессии H=50,2+0,53*C | |||||

| Коэффициент детерминации R2=0,63 | |||||

B — коэффициент регрессии, который показывает, на сколько в среднем изменится результирующий признак H при увеличении независимого признака C на единицу.

Стд. ошибка B — стандартное отклонение выборочного распределения оценок параметров регрессионной модели.

t-статистика — показывает уровень статистической значимости коэффициента регрессии, т.е. его устойчивость по отношению к выборке. Статистически значимыми являются t>=2.

p-уровень — вероятность ошибки регрессионной модели. Статистически значимыми являются p<=0,05.

R2 (%) — коэффициент детерминации, показатель того, насколько изменения зависимого признака объясняются изменениями независимого.

Св. член — не интерпретируется, необходим для построения корректного уравнения.

Из результатов регрессионного анализа следует, что при изменении индекса стоимости жизни на 1 пункт индекс Гельсингфорсской биржи меняется в среднем на 0,53 пункта, а в целом индекс стоимости жизни объясняет динамику индекса Гельсингфорса на 63%.

Для анализа корреляции колебаний индексов используется корреляция по отклонениям от трендов. Степень взаимосвязи отклонений от трендов оценивается с использованием «первых разностей» (вместо натуральных рядов используются разности текущего и предыдущего значений рядов). Результаты данного корреляционного анализа показывают, что связь индексов по их колебаниям крайне слабая — коэффициент корреляции индекса стоимости жизни и индекса биржи равен 0,13. Регрессионный анализ при такой слабой связи проводить не имеет смысла.

Результаты статистического анализа показывают тесную связь двух индексов по натуральным рядам и крайне слабую по отклонениям от трендов. Это означает, что общая возрастающая динамика индексов находилась в общем поле факторов, но колебания каждого индекса зависели от своих причин. Однако в данной работе исследуется резкий взлет и дальнейшее возрастание индекса Гельсингфорсской биржи, которое является трендом, а не колебаниями. Статистический анализ выявил, что резкое возрастание динамики индекса Гельсингфорсской биржи более чем наполовину объясняется инфляцией, но почти на 40% оно зависело от других факторов.

Торговля ценными бумагами в период Первой мировой войны на российском рынке пережила неожиданный взлет. Статистический анализ индекса Гельсингфорсской биржи и индекса стоимости жизни, характеризующий инфляцию, указывают

[83]

на то, что резкая повышательная тенденция индекса фондовой биржи не может быть полностью объяснена инфляцией. Этот результат, на мой взгляд, дает представление и о торговле ценными бумагами в Петрограде — ведущей фондовой площадке страны, поскольку функционирование бирж было схоже в обстановке Первой мировой войны даже с учетом разных условий в империи и в Великом княжестве Финляндском.

Увеличение оборотов фондовой торговли во время Первой мировой войны происходило в условиях, когда экономика находилась в нестабильном, кризисном состоянии. Биржевой рынок не только не претерпел крах, а напротив, достиг максимума, близкого к лучшим предвоенным показателям. Биржевой ажиотаж был вызван увеличением свободного капитала в промышленности за счет государственных займов, желанием промышленников перехватить инициативу у банков на рынке ценных бумаг и значительной инфляцией.

Примечания:

{1} Гиндин И. Ф. Русские коммерческие банки. М., 1948; Погребинский А.П. Очерки истории финансов дореволюционной России (XIX-XX вв.). М., 1954; Маевский И. В. Экономика русской промышленности в условиях первой мировой войны. М., 1957; Сидоров А. Л. Экономическое положение России в годы первой мировой войны. М., 1973; Гиндин И. Ф. Банки и экономическая политика в России (XIX — начало XX в.): очерки истории и типологии русских банков: избранное. М., 1997.

{2} Лизунов П. В. Санкт-Петербургская биржа и российский рынок ценных бумаг (1703-1917 гг). СПб., 2004; Шепелев Л. Е. Акционерные компании в России, XIX — начало XX века. СПб., 2006.

{3} Промышленность и торговля. 1916. 25 июня. С. 659.

{4} Шепелев Л. Е. Указ. соч. С. 356.

{5} Отчет по операциям Петроградского международного коммерческого банка за 1914 г Пг., 1915. [C. 2].

{6} Лизунов П. В. Указ. соч. С. 462.

{7} Отчет Русского для внешней торговли банка в Петрограде за 1915 г. Пг, [1916]. [С. 7].

{8} Шепелев Л. Е. Указ. соч. С. 357.

{9} Отчет Русского для внешней торговли банка в Петрограде за 1916 г. Пг, [1917]. [С. 12].

{10} Там же.

{11} Промышленность и торговля. 1916. № 34-35. С. 160.

{12} Отчет Русского для внешней торговли банка в Петрограде за 1916 г. [С. 12].

{13} Лизунов П. В. Указ. соч. С. 471.

{14} Цит. по: Шепелев Л. Е. Указ. соч. С. 365-366.

{15} Гиндин И. Ф. Русские коммерческие банки. С. 221.

{16} Tiderman F. Helsingfors Börs, 1912-1937. Helsingfors, 1937.

{17} Stjernschantz G. På Börsens Berg-och Dalbana: Helsingfors Fondbörs, 1912-1987. Helsingfors, 1987.

{18} Tiderman F. Op. cit. P. 28.

{19} Ibidem. P. 35-38.

{20} Ibidem. P. 40.

{21} Stjernschantz G. Op. cit. P. 33.

{22} Tiderman F. Op. cit. P. 43.

{23} Stjernschantz G. Op. cit. P. 41.

{24} Tiderman F. Op. cit. P. 43.

{25} Ibidem. P. 43.

{26} Stjernschantz G. Op. cit. P. 42.

{27} Индекс фондовой биржи в Гельсингфорсе был разработан в 2009 г. финскими исследователями П. Нибергом и М. Вайхекоски (Nyberg P. M., Vaihekoski M. A new value-weighted total return index for the finnish stock market, 1912-1969 // Research in International Business and Finance. 2010. Vol. 24. N 3. P 267-283). Индекс охватывает период от создания фондовой биржи в октябре 1912 г. по 1970 г. и является помесячным.

[84]