Тиванов В. В. Денежные капиталы в русской армии

Военно-исторический журнал. 1998. № 5. С. 2-11.

В условиях рыночной экономики, постоянных трудностей с финансированием Вооруженных Сил вопросы рационального ведения войскового и флотского хозяйства приобретают первостепенное значение. Экономическая образованность офицера, особенно если по роду службы он связан с военно-административной деятельностью, становится важным показателем его профессиональной грамотности и компетентности.

Предлагаемая вниманию читателей статья знакомит с различными видами денежных капиталов в русской армии: полковым, офицерским заемным, офицерского собрания и др. Потребность в подобных денежных фондах, которые аккумулировали бы средства, необходимые для удовлетворения насущных нужд непосредственно в воинских коллективах, все более ощутима. Очевидно, в рамках проводимой военной реформы эта проблема будет всесторонне рассмотрена. Изучение богатейшего 200-летнего опыта формирования и развития денежных капиталов, существовавших в армии и на флоте в XVIII — начале XX вв., могло бы способствовать поиску оптимальных подходов к решению этой задачи.

Армейские и флотские денежные капиталы начали создаваться с формированием Петром I регулярной армии. Уже в XVIII веке появились ротный, полковой, орденский, церковный и другие капиталы.

Время от признания целесообразности наличия того или иного капитала до его фактического создания могло исчисляться десятками лет. Так, в военной печати первые предложения о создании офицерских собраний и накоплении для этого соответствующего денежного фонда появились еще в конце XVIII века, а решение императора Александра II по этому поводу было принято лишь в 1874 году. Причина столь длительного, почти столетнего срока решения проблемы — финансовая: государство не располагало необходимыми средствами для создания офицерских собраний в каждом полку.

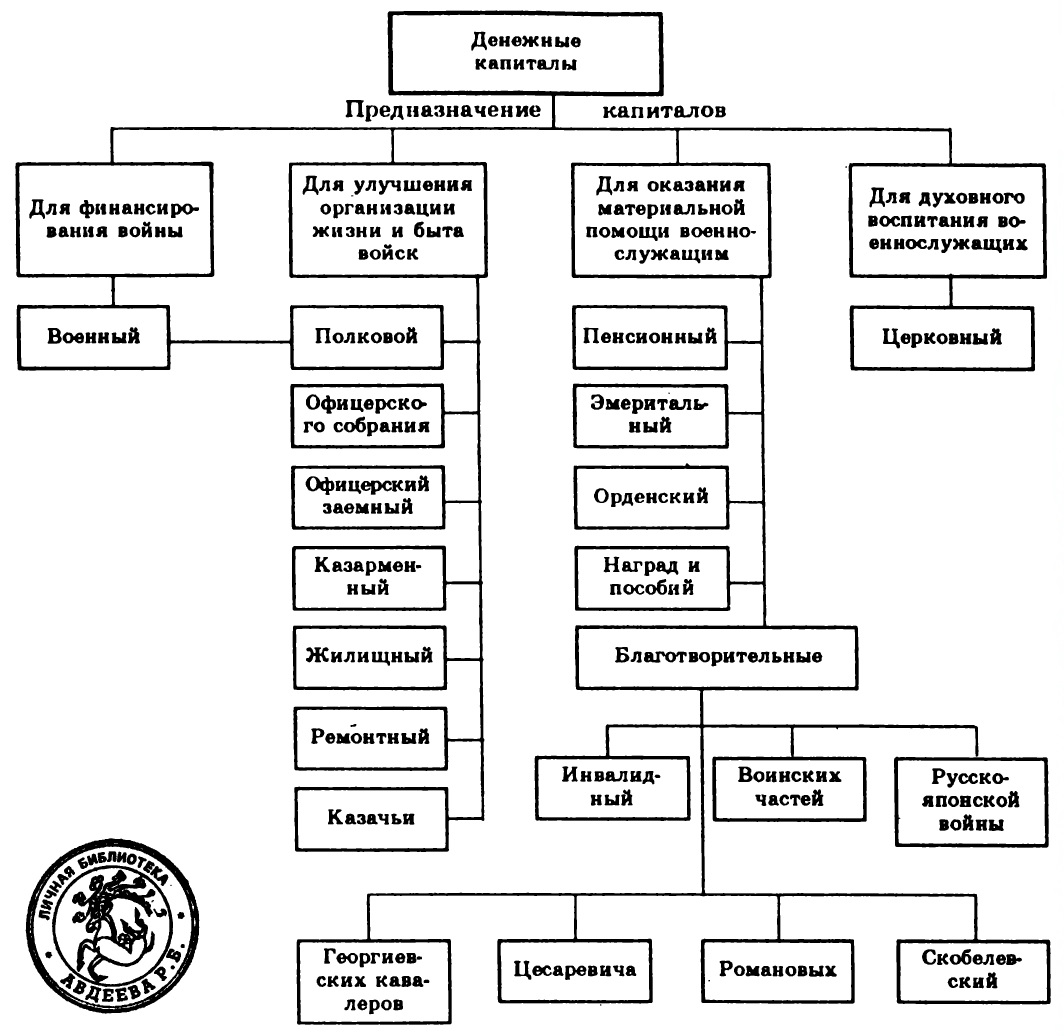

Предназначение капиталов было весьма широким, благодаря им решались самые разные по целям и масштабам задачи. Некоторые из них имели общегосударственное значение, учреждались для полного и своевременного финансирования армии в случае войны, особенно в ее начальный период, когда резко возрастали военные расходы. Устанавливался наиболее оптимальный, соответствующий чрезвычайным обстоятельствам режим их расходования. Важнейшая роль в решении мобилизационных задач отводилась военному капиталу и частично — полковому.

Другая группа капиталов предназначалась для улучшения организации жизни и быта войск. Одни (полковой, офицерского собрания и офицерский заемный) существовали в рамках каждой воинской части, другие — в центральных управлениях, крупных войсковых формированиях (казарменный, жилищный, ремонтный).

Еще одна весьма многочисленная группа капиталов предназначалась для оказания материальной помощи

[2]

военнослужащим (пенсионный, инвалидный, эмеритальный).

Наконец, для расходов на духовное воспитание личного состава армии и флота, укрепление православной веры создавался церковный капитал.

Источники доходной части капиталов были довольно разнообразными. Их можно разделить на бюджетный и внебюджетные.

Из государственного бюджета черпали средства капиталы полковой, офицерского собрания, офицерский заемный, наградной, пенсионный, эмеритальный, жилищный, казарменный и др. Даже некоторые благотворительные капиталы формировались полностью либо частично за счет средств Государственного казначейства. Бюджетный источник являлся наиболее стабильным и надежным.

Внебюджетными источниками пополнения капиталов являлись средства, которые вносились (причем нередко в довольно крупных суммах) в виде пожертвований на благотворительные цели. В управлениях, штабах соединений и объединений и даже в воинских частях было немало специальных капиталов, предназначенных для оказания материальной помощи военнослужащим и их семьям. Очень значительными суммами внебюджетных средств располагали Комитет о раненых, Главный штаб и Главное управление военно-учебных заведений. Эти средства шли на выплату пенсий, подобий, стипендий, обучение детей военнослужащих.

У владельцев капиталов имелись и собственные источники средств. Так, в капитал офицерских собраний вносились обязательные платежи офицеров, доходы от буфетов, столовых, гостиничных номеров, платных развлекательных мероприятий. В заемный офицерский капитал шли доходы, получаемые за счет ссуды денег офицерам. Полковой капитал пополнялся благодаря экономному ведению войскового хозяйства. Церковный имел доходы от продажи свечей, икон, книг. Все капиталы увеличивались за счет процентов, начисляемых на их средства. Они хранились в виде наличных денег или ценных бумаг в государственных или частных кредитных учреждениях при наличии даваемых правительством гарантий от убытков.

Необходимо отметить, что, используя широкую сеть банков и других финансово-кредитных учреждении, штабы воинских частей проявляли предусмотрительность и осторожность в осуществлении денежных операций. В приказах по военному ведомству не раз напоминалось о необходимости хранения наличных денег и приобретенных правительственных ценных бумаг лишь в филиалах Государственного банка, а не в коммерческих учреждениях.

Среди всех денежных капиталов особое место занимает капитал, который при его создании в первой половине XIX века получил официальное название военный. Если все другие денежные капиталы имели частное предназначение, то военный капитал — общегосударственное. Его целью было обеспечить полное и своевременное финансирование расходов по защите страны, особенно в начальный период войны. Он накапливался в запасах золота либо финансовых резервах в виде свободной наличности Государственного казначейства.

Полковой капитал формировался в основном за счет экономного расходования средств и зачисления остатков годовой сметы хозяйственных оборотов на баланс полка. Воинские части обязаны были хранить суммы капитала в кредитных учреждениях с получением процентов, покупать на них ценные бумаги.

Капитал офицерского собрания формировался за счет нескольких источников и расходовался на различные потребности. Он хранился на счетах кредитных учреждений, принося

[3]

тем самым доход офицерскому собранию, которое тесно сотрудничало с экономическим обществом офицеров, извлекая из этого дополнительную прибавку к капиталу. Все финансово-хозяйственные операции собрания осуществлялись с учетом конъюнктуры рынка, принимались всевозможные меры к извлечению экономической выгоды.

Офицерский заемный капитал создавался в каждой воинской части главным образом за счет взносов офицеров и частично из средств государственного бюджета. Операции с ним строились на принципах ссудного капитала, когда проценты начислялись как на выданные офицерам ссуды, так и за хранение средств в кредитных учреждениях.

Казарменный капитал предназначался для постройки казарм, из его средств выдавались ссуды земствам, городам и частным предпринимателям для сооружения военных объектов.

Жилищный капитал использовался для выдачи ссуд офицерам на возведение собственных жилых домов в Туркестанском, Приамурском и некоторых других военных округах.

Ремонтный капитал имелся в кавалерийских и казачьих войсках для выдачи ссуд офицерам, которые желали приобрести строевых лошадей.

Казачьи капиталы имелись в каждом казачьем войске, они делились на войсковые и станичные. В распоряжение первых поступали доходы от денежных сборов, проценты с разных видов вложения средств, пошлины за сдачу в аренду месторождений угля, нефти и др. Станичные капиталы составлялись преимущественно из различного рода налогов, которые устанавливались местными властями. Казачьи капиталы играли весьма важную роль в обеспечении нужд казачьих частей, учреждений и заведений.

Пенсионный капитал образовывался из ассигнований государственного бюджета, использовался для назначения пенсий военнослужащим за выслугу лет и по инвалидности, а также их семьям в случае потери кормильца.

Эмеритальный капитал формировался за счет вычетов из денежного содержания офицеров и предназначался для назначения им пенсий. Размер пенсии зависел от воинского звания, стажа службы и продолжительности уплаты взносов в эмеритальную кассу. Помощь за счет средств этой кассы оказывалась и семьям военнослужащих.

Орденский капитал создавался в целях материальной поддержки лиц, награжденных орденами.

Капитал наград и пособий в военно-экономической литературе чаще всего именовался фондом. Свода общей суммы фонда не существовало, поскольку расходы производились из средств многих источников и их подсчет был практически невозможен.

Благотворительные капиталы имелись в воинских частях, штабах и управлениях. Суммы их увеличивались вследствие хранения их в кредитных учреждениях и использования в некоторых операциях на рынке капиталов.

Обладателем церковного капитала являлась каждая воинская часть и главное ведомство военного духовенства. У него были своеобразные источники формирования, специальные цели и особый порядок использования средств. В ограниченной мере и здесь стремились получить приращение денег путем участия в операциях финансового рынка.

Ниже хотелось бы остановиться более подробно на некоторых существенных особенностях таких видов денежного армейского капитала, как полковой, офицерского собрания и офицерский заемный.

В русской армии традиционно исключительно большое значение придавалось полку, который в отношении внутреннего хозяйственного управления сохранял известную самостоятельность, хотя и входил в состав более крупных войсковых единиц (бригад, дивизий и др.). Непосредственно в полку осуществлялось расходование значительной части материальных средств, выделяемых на содержание армии.

Организация финансового хозяйства полка на протяжении двух столетий со времени создания Петром I регулярной армии и до 1917 года претерпела глубокие изменения.

На начальном этапе формирования регулярных войск полки большей частью сами заботились о своем денежном довольствии, для чего офицеры привлекались к сбору налогов с населения, особенно с крестьян. Такое упрощенное финансовое обеспечение полков просуществовало довольно долго. Лишь в конце XVIII века Екатериной II вводятся военно-хозяйственные органы в дивизиях, полки постепенно освобождаются от «добывания денег», их денежное содержание обеспечивается высшими инстанциями.

В начале XIX века в войсках впервые появились полковые капиталы. В полку составлялась смета хозяйственных оборотов с подробным указанием натуральных и стоимостных показателей, которую утверждал командир части. Она являлась внутренним документом, правда, один ее экземпляр направлялся в штаб дивизии, но лишь в целях осуществления довольно ограниченного контроля за исполнением. В смету включались не все денежные средства, которыми располагал полк. В ней не отражались денежное довольствие и некоторые другие выплаты личному составу, а также строго целевые ассигнования, не имевшие

[4]

прямого отношения к хозяйству войск. Основными статьями сметы были расходы на приобретение обмундирования и снаряжения, фуража, лошадей и сбруи для них, на содержание лазарета, музыкантского хора, на наем, ремонт, отопление и освещение помещений части и т. п. Важно подчеркнуть, что остатки денежных средств по смете, накопившиеся к концу года, не сдавались в государственный бюджет, а зачислялись приказом командира дивизии в капиталы полков. Капитал считался собственностью части и предназначался для удовлетворения хозяйственных нужд, а также расходовался при мобилизации войск.

Денежные капиталы в русской армии к началу XX в.

В 1836 году Николай I утвердил первое положение о денежных капиталах{1}. В конце XIX века в значительной мере был пересмотрен порядок пополнения и расходования полкового капитала, что нашло отражение в переизданном положении об управлении хозяйством частей и инструкции относительно него. Общая сумма капитала стала делиться на две части: запасной капитал и экономическую сумму{2}.

Запасной капитал представлял собой установленную норму капитала для данной воинской части (для пехотного полка — 8000 руб.). Воинская часть не имела права его расходовать в мирное время, решение о его употреблении мог принять лишь Военный совет Военного министерства. С объявлением мобилизации и во время военного похода запасной капитал расходовался с позволения командира дивизии на те чрезвычайные надобности, которые могли возникнуть как в ходе мобилизации, так и в походе.

Другая часть капитала — экономическая сумма состояла из средств, образовавшихся сверх нормы запасного капитала, или, как тогда выражались, когда имелся «избыток против нормы». Эта сумма с разрешения соответствующих должностных лиц и органов

[5]

расходовалась согласно инструкции, определяющей порядок прихода, хранения и расходования войсковых экономических капиталов (переиздавалась в 1894, 1897, 1908 гг.).

Командир дивизии ежегодно разрешал полкам часть суммы использовать на хозяйственные надобности. Она не должна была превышать остатков сметы хозяйственных оборотов текущего года (который заканчивался) и включалась в смету полка на следующий год, в конкретные ее разделы. Таким образом капитал не только вовлекался в оборот, но и ставились предельные границы его использования на хозяйственные надобности в будущем году, т. е. не допускалось его «проедания». Этот предел мог быть увеличен лишь за счет полученных процентов на капитал.

В чрезвычайных случаях (эпидемия, пожар, землетрясение и др.) командир дивизии имел право разрешать частям производить диктуемые обстоятельствами расходы из экономической суммы.

Военно-окружной совет имел право принимать решения по экономическим суммам в тех случаях, когда воинские части просили произвести расходы, не предусмотренные сметами. Вопрос решался положительно, если части могли эту потребность в деньгах покрыть из своих экономических сумм и если совет находил такие затраты целесообразными и не терпящими отлагательства.

Военный совет Военного министерства решал вопросы расходования запасных капиталов в мирное время, рассматривал все ходатайства военно-окружных советов по поводу пополнения и использования в округах полковых сумм. Воинские части могли обращаться в совет по командной линии, когда требовалось произвести расходы на общую потребность нескольких воинских частей (например, на постройку водопровода в лагере). Совет определял долю участия в расходах каждой воинской части.

К делам полкового капитала имел отношение и Главный штаб. Он составлял заключения по запросам военно-окружных советов, докладывал их на заседании Военного совета Военного министерства. На депозит зачислялись остатки капиталов расформированных частей, и таким путем создавался общий фонд всего министерства. Главный штаб готовил материалы для рассмотрения вопросов о капиталах в Министерстве финансов, Государственном контроле, главных управлениях. Он вел учет экономических капиталов в целом по министерству, вносил предложения по их расходованию, составлял аналитические справки.

В конце XIX — начале XX века были внесены значительные коррективы в правовое регулирование формирования и расходования полковых капиталов. Немалую роль в этом сыграли сложное финансовое положение России и возросший объем накопленных средств.

Военное министерство обязали часть экономических капиталов армии сдавать в государственный бюджет. В мирные годы крупных изменений объема полковых капиталов не наблюдалось, увеличение либо сокращение их размера было весьма незначительным. Объяснялось это тем, что они пополнялись в основном за счет остатков годовой сметы хозяйственных оборотов частей. К началу русско-японской войны общая сумма полковых капиталов в армии составляла приблизительно 4 млн руб.

Во время войны с Японией у воинских частей, входивших в состав действующей армии, появились дополнительные возможности значительного увеличения сумм капитала. Главной из этих возможностей явилось разрешение частям списывать расходы по заготовлению фуража и продовольствия по предельным (справочным) ценам, которые были выше фактических. Разница между этими ценами была ощутимой. Кроме того, хотя войска получали деньги из расчета полных норм, они широко использовали трофеи, а также имели выгоду от бесплатных реквизиций. По данным Главного штаба по состоянию на 2 ноября 1905 года, экономические капиталы трех воевавших в Маньчжурии армий и частей тыла этих армии составляли 22,9 млн руб. Такую же оценку размерам капиталов давал и Государственный контроль, а Министерство финансов полагало, что эта сумма равняется не менее 38 млн руб{3}.

В Военном министерстве были глубоко убеждены, что весь этот денежный фонд согласно законодательству должен оставаться в армии и расходоваться на упорядочение расстроенного войной хозяйства частей и пополнение до нормы их запасных капиталов. Избыточные суммы предполагалось сосредоточить на депозите Главного штаба{4}.

Министерство финансов и Государственный контроль придерживались противоположного мнения. Министр финансов В. Н. Коковцов в письме военному министру генералу А. Ф. Редигеру доказывал, что «так как накопление экономических сумм в частях войск в военное время является последствием отпуска денег на довольствие по установленным на месте предельным ценам, значительно превышавшим цены действительного заготовления, то засим было бы вполне справедливым и своевременным передать из экономических капиталов суммы, составляющие превышение капиталов против норм, имевшихся в частях войск до начала военных действий, в ресурсы Государственного казначейства»{5}. В другом письме на имя

[6]

военного министра он утверждал, что «главною причиной накопления этих сумм… следует считать предоставление войскам на театре военных действий таких фуражных и приварочных окладов, которые по своим размерам значительно превышают действительную в них потребность»{6}. В связи с этим он доказывал правомерность изъятия экономических сумм из войск и передачи их в государственный бюджет.

Военный министр не соглашался с мнением министра финансов и в письме к нему отмечал: «Я признаю, что осуществление проектируемой Вами меры сопряжено с нарушением законных интересов не только многих войсковых частей, но и армии в целом, и потому высказываюсь принципиально против нее. Не могу не согласиться, что во многих частях ввиду больших справочных цен, главным же образом вследствие умелого ведения хозяйства образовались остатки весьма значительные»{7}.

В споре между Военным министерством и финансовым ведомством в конечном счете верх одержало последнее. Согласно решению правительства те воинские части, которые с окончанием войны подлежали расформированию, весь полковой капитал (запасной и экономическую сумму) должны были сдать в государственный бюджет безвозвратно. Правительство, однако, не ограничилось этими денежными изъятиями из войск. Было принято решение о перечислении в бюджет остатков экономических сумм, имевшихся даже в нерасформированных частях, ранее входивших в сражавшиеся в Маньчжурии 1, 2 и 3-ю армии.

Воинские части 11 военных округов и Войско Донское сдали в казну 4,7 млн руб., почти половину из них Приамурский и Омский округа{8}.

В ходе Первой мировой войны, когда в стране возникли серьезные финансовые трудности, а государственный бюджет сводился со значительным дефицитом, руководители Министерства финансов вспомнили русско-японскую войну, и их взоры снова обратились к полковым капиталам воинских частей. В 1916 году полкам действующей армии приказали отчислить в ресурсы казны часть экономических сбережений, образовавшихся за время ведения боевых действий, и направить их в особый «Фонд действующей армии на ведение настоящей войны». По состоянию на 1 апреля 1917 года в этот фонд было сдано 46,5 млн руб.{9}.

В начале 1917 года Государственный контроль в ходе проверки финансово-хозяйственной деятельности воинских частей, находившихся в тылу, выявил немалые суммы экономии, составлявшие в некоторых частях до 200 тыс. руб. Эти деньги, по утверждению Государственного контроля, были получены не столько за счет разумного хозяйствования, сколько за счет излишне отпускаемых казной средств. Было принято постановление о сдаче воинскими формированиями, располагавшимися в тылу, части экономических сумм в фонд действующей армии, утверждены были правила передачи экономических сбережений и нормы их оставления в распоряжении воинских частей. Пехотный полк, например, имел право оставить капитал в размере 24 тыс. руб. и дополнительно такую же сумму в виде артельных ротных денег. Остальные средства подлежали сдаче в казну{10}.

Тем не менее, несмотря на все принимаемые правительством фискальные меры, в полковых капиталах сосредоточивались немалые средства, по состоянию на январь 1908 года их сумма составила 6,8 млн руб., в январе 1909 года — 7,7 млн руб., в январе 1912 года — 6,2 млн руб.{11}. На 1 января 1917 года в распоряжении военного министра имелось почти 50 млн руб. капиталов. Кроме того, к этому времени Военное министерство перечислило в фонд действующей армии почти такую же сумму{12}.

Не подлежит сомнению, что наличие полковых капиталов позволяло более рационально расходовать денежные средства на содержание и обеспечение войск всем необходимым. Вместе с тем использование этих сумм нуждалось в постоянном контроле, поскольку имели место случаи нецелевого расходования полковых денег или вовлечения их в оборот на рынке капиталов с целью извлечения неучтенного дохода.

Другим весомым видом армейского денежного капитала являлся капитал офицерского собрания. Им считались все денежные ресурсы, которые оказывались в распоряжении собрания для выполнения возложенных на него задач. На содержание всех его подразделений (музея, библиотеки, тира и т. д.) требовались немалые денежные средства. Положением об офицерском собрании были определены следующие источники денежных средств: поступления из государственного бюджета, взносы офицеров и собственные доходы собрания.

Из государственного бюджета офицерские собрания получали три вида пособий: на улучшение общественного быта офицеров, на наем, отопление и освещение помещения собрания и в виде единовременной безвозвратной помощи.

Пособие на улучшение быта офицеров являлось наиболее действенным средством финансовой поддержки собраний, поскольку 50 проц. его суммы передавалось непосредственно собранию, 25 проц. — на расходы его библиотеки, а остальная часть зачислялась в офицерский заемный капитал.

[7]

Расчет полагавшейся на эти цели суммы производил каждый военный округ. Во внимание принимались прежде всего штатная численность офицеров воинских частей, которая была неодинаковой в разных полках, и норма отчислений на одного офицера (перед первой мировой войной она составляла 13 руб. 50 коп.){13}. Исходя из этих данных определялась расчетная норма пособия на конкретные полки (пехотные, кавалерийские, казачьи и др.), батальоны, дивизионы, отдельные роты, сотни, эскадроны и т. д. Так, пехотному полку причиталось примерно 1200 руб., что составляло довольно значительную сумму. При этом 900 руб. передавалось собранию{14}.

Документы на предоставление пособия военные округа направляли в Главный штаб, где после их тщательной проверки составлялся общий «расчет суммам, причитающимся к отпуску военным округам для улучшения быта офицеров армейских войск». Вся сумма пособия подлежала переводу округам. Перед первой мировой войной в целом по Военному министерству она составляла около 600 тыс. руб. в год.

Пособие на наем помещений, их отопление и освещение выдавалось ежегодно всем воинским частям, в которых имелись офицерские собрания. Расчет суммы причитающегося пособия производил каждый округ на основе количества собраний, пунктов их расквартирования (местность делилась на пять разрядов), разряда воинской части (шесть разрядов), а также исходя из того, в каком помещении находилось собрание (в казенном или арендуемом у частных лиц). При размещении в казенном помещении, поскольку собрание несло не все расходы по его содержанию, полагалась лишь четверть полной нормы. Полная норма пособия офицерскому собранию колебалась в пределах от 100 руб. (V разряд местности и VI разряд воинской части) до 1300 руб. (I разряд местности и I разряд воинской части){15}.

Единовременная безвозвратная помощь оказывалась по ходатайству о ней воинской части. Это ходатайство проходило все инстанции: Дивизию, корпус, округ, Главный штаб и Военный совет Военного Министерства. В нем требовалось подробно изложить обоснование просьбы. Вопрос мог положительно решиться в тех случаях, когда воинская часть вновь формировалась, офицерское собрание перемещалось в новое помещение, полк переводился в другой пункт расквартирования и т. п.

Другой источник средств офицерского собрания — денежные взносы офицеров, которые подразделялись на ежемесячные, единовременные и ежегодные.

Ежемесячными считались членские взносы, взносы в уплату стоимости обедов и взносы на полковой праздник. Членские взносы расходовались библиотекой, музеем, исторической комиссией и др. В ряде полков на содержание, например, музея и библиотеки собирали с каждого офицера по 60 коп. в месяц. Необходимо иметь в виду, что немалая сумма денег на общие потребности поступала из государственного бюджета. Преобладающую часть составляли взносы на приготовление товарищеских обедов, а иногда и завтраков, а также на организацию общего питания во время лагерных сборов. Стоимость лишь одного товарищеского обеда с закуской и вином была в пределах от 1 руб. 50 коп. до 3 руб. на человека, за год же накапливалась солидная сумма, деньги надлежало собирать и на проведение полкового праздника, в некоторых полках размер взносов на него достигал 50 руб. с офицера в год.

Единовременные взносы подразделялись на постоянные и случайные. К постоянным относились вступительные взносы вновь прибывших в полк офицеров. В некоторых полках эти взносы достигали 250 руб. Согласно частным правилам офицерских собраний ряда полков их общая сумма распределялась на целевые надобности. Например, в лейб-гвардии Гренадерском полку из общей суммы 150 руб. на общие расходы собрания выделялось 60 руб., на написание истории полка — 45 руб., на содержание музея — 20 руб., на приобретение именного серебра (столового прибора) — 25 руб{16}. В правилах других полков предусматривались средства на библиотеку, а траты на серебро были гораздо выше. В лейб-гвардии Гусарском полку, например, на серебро предназначалось 100 руб., а в лейб-гвардии Московском — 64 руб{17}.

В кассу офицерских собраний поступали и единовременные случайные взносы на вновь возникшие надобности. Эти взносы не могли быть заранее предусмотрены. К ним относились деньги на подарки убывающим из полка офицерам, на венки при похоронах, на цветы невестам офицеров и др. Эти поступления составляли немалые суммы. В некоторых полках лишь на один букет цветов собирали до 40 руб., на венок — 30-40 руб., а на подарок — с каждого офицера до 1 руб.

В некоторых полках осуществлялись постоянные ежегодные взносы на покупку призов победителям состязаний в стрельбе, гребле, верховой езде, а также на ремонт материальной базы лагерного сбора полка.

Если суммировать все взносы офицеров в собрание, то на их долю во многих полках все же приходилась небольшая часть затрат из денежного содержания. В начале XX века генерал А. Н. Куропаткин, будучи военным министром, затребовал из военных округов данные об офицерском бюджете.

[8]

Сумма всех фактических расходов в год младшего офицера равнялась 653 руб. 94 коп., а обязательные вычеты в библиотеку, офицерское собрание и заемный офицерский капитал — 39 руб. 60 коп., т. е. 6 проц.

Третий источник — собственные доходы офицерского собрания. В различных полках они были далеко не одинаковыми, что обусловливалось местом расквартирования полка, продолжительностью существования собрания, развитием хозяйства, умением рационально его вести. Все собственные доходы можно свести в четыре группы.

Первая группа — доходы от экономного ведения хозяйства. Их получали за счет сбережения топлива, продажи книг по истории полка, старых журналов, газет и книг, получения прибыли от работы столовой и буфета и премий от экономического общества за приобретение у него товара.

Вторая группа — платежи собранию за развлечения и услуги, в том числе за игры, спектакли, музыкальные и танцевальные вечера, за доставку адресатам по поручению офицеров подарков и букетов, за сдачу гостиничных номеров.

Третья группа — помощь в виде пособии за счет других капиталов полка. Командир части имел право ежегодно просить командира дивизии о выделении офицерскому собранию денежного пособия из остатков по хозяйству полка. Его размер определял командир дивизии, исходя из величины экономического капитала и состояния хозяйства части. Это пособие назначалось только в тех частях, запасные капиталы которых были доведены до нормы.

Четвертая группа — проценты на капитал собрания, хранившийся в кредитных учреждениях, доходы от пая в экономическом обществе, а также от выигрышных билетов, приобретавшихся собранием.

Все денежные средства офицерских собраний делились на запасной и расходный капиталы.

Запасной капитал являлся как бы резервным, целью его создания было избежать единовременных крупных платежей членами собрания, т. е. обеспечить функционирование собрания, не прибегая к резкому увеличению членских взносов или к займам.

Офицерский заемный капитал имеет долгую предысторию. Во многих воинских частях к мысли о необходимости иметь свои ссудные учреждения пришли задолго до принятия органами государственного управления и Военным министерством решения об офицерских заемных капиталах. Сама жизнь некоторых офицеров, их не вполне удовлетворительное материальное положение вынуждали брать взаймы у своих товарищей либо у ростовщиков, получать в кредит товары и услуги. В определенной мере в должниках офицеры оказывались из-за существовавшего до 70-х годов XIX века порядка выплаты денежного содержания — сразу за четыре месяца вперед. Не каждый мог рассчитать свои расходы на такой длительный период, нередко все деньги тратились в первые один-два месяца, остальное время приходилось жить в долг.

В середине XIX века император Николай I выделил из государственного бюджета немалую сумму — 100 тыс. руб. серебром на пособия офицерам, которые крайне нуждались в деньгах. Однако организация оказания помощи была весьма несовершенна, а потому еще до израсходования всей суммы от выдачи пособий отказались, а оставшиеся деньги выделили в фонд под названием «Отдельный капитал» и стали использовать на расходы по воспитанию детей малоимущих военнослужащих.

В 1868 году правительство вновь попыталось помочь малообеспеченным офицерам. Из бюджета ежегодно выделялась определенная сумма специально на эти цели. Но такая мера, с одной стороны, ложилась немалым бременем на бюджет, а с другой — не улучшала благосостояния всех нуждающихся офицеров, и через четыре года пособие было отменено. Необходимо было искать иные подходы к решению этой жизненно важной проблемы.

В полках по инициативе офицеров стали накапливать «офицерские суммы», которые затем называли полковым запасным капиталом, офицерским вспомогательным капиталом и, наконец, офицерским заемным капиталом. Военное министерство поощряло накопление таких сумм, поскольку, с одной стороны, они служили источником удовлетворения неотложных текущих нужд офицеров, с другой — могли пригодиться в таких случаях, как, например, переезд офицера в другую часть, увольнение в отставку.

В 1869 году в военной печати было опубликовано Предположение об устройстве вспомогательных капиталов, а в 1872-м Военное министерство приняло решение об образовании во всех воинских частях полковых заемных касс, в январе 1873 года были установлены правила выдачи ссуд. Через пять лет, в сентябре 1878 года, после обобщения опыта деятельности касс утверждается первое Положение об офицерских заемных капиталах,

[9]

которое перерабатывалось в 1890 и 1895 гг.

К услугам полковых заемных капиталов вынуждены были обращаться многие офицеры, так как подавляющее большинство их жило исключительно на денежное довольствие. Заемный капитал являлся для многих надежным временным источником покрытия безотлагательных затрат, причем менее обременительным, чем ссуды ростовщиков.

Общее руководство офицерскими заемными капиталами осуществлял Главный штаб. При расформировании полков часть средств заемного капитала перечислялась на счета Главного штаба. О ликвидации заемных капиталов в некоторых частях и свои соображения об использовании их фондов Главный штаб докладывал Военному совету.

Офицерские заемные капиталы обязательно учреждались во всех полках, отдельных батальонах и артиллерийских бригадах. Отдельные роты, штабы, заведения и учреждения, штатная численность офицеров и классных чинов которых не позволяла иметь свои заемные капиталы, могли участвовать в капиталах воинских частей, совместно с ними расквартированных. Этот вопрос они могли решить и другим путем — создать общий капитал для нескольких заведении и учреждений с разрешения командующего войсками военного округа.

Обязательными участниками в заемном капитале являлись все офицеры воинской части. Добровольными участниками могли быть лишь офицеры, прикомандированные к частям, чиновники и священники войск. В добровольные члены принимала комиссия, которая заведовала капиталом, а окончательно вопрос решал командир части. Не имели права состоять участниками капитала генералы, командиры воинских частей, начальники управлений, заведений и учреждении, при которых были созданы заемные капиталы.

Безусловная обязанность всех офицеров быть участниками капитала объясняется двумя обстоятельствами. Во-первых, считалось, что все офицеры части — это своего рода единая семья, где должен господствовать корпоративный дух, все обязаны участвовать в проведении общих мероприятий, а каждый офицер — быть ответственным за состояние заемного капитала. Во-вторых, все офицеры части должны были формировать его прочную финансовую базу, так как в случае уплаты взносов лишь нуждающимися в ссуде офицерами размер заемного капитала не позволил бы всем желающим получить ссуду и они вынуждены были бы обращаться к ростовщикам. Чтобы избежать этого, офицеры полка с хорошим материальным достатком обязаны были через заемный капитал материально помогать своим товарищам, испытывавшим нужду в деньгах.

Управление заемным капиталом в воинской части осуществлялось командиром части, общим собранием и двумя комиссиями: по заведованию капиталом и проверочной.

Хотя капитал создавался на общественных началах, окончательное решение по большинству вопросов принимал командир части. Общее собрание участников капитала и комиссия по заведованию капиталом фактически являлись совещательными органами, они принимали предварительное решение, т. е. высказывали своего рода рекомендации. Последнее же слово принадлежало командиру части. Власть командира в вопросах, касавшихся заемного капитала, была более полной, чем по руководству офицерским собранием.

Ему первому передавались заявления офицеров с просьбой о выдаче ссуды, он ежемесячно утверждал как общую сумму на выдачу ссуд, так и конкретную сумму каждому просителю. Командир части разрешал за счет капитала покупку процентных бумаг и их хранение в кредитных учреждениях, заверял своей подписью все книги учета, назначал своего представителя в проверочную комиссию, утверждал годовой отчет о капитале. Лишь он мог принять решение по всем спорным вопросам.

Таким образом, командиру части были предоставлены широкие полномочия по руководству и контролю за образованием и использованием заемного капитала. Диктовалось это тем фактом, что во многих полках капитал достигал больших сумм и необходимо было их разумно использовать, не вызывая недовольства среди офицеров. Командир обязан был не допускать возникновения неоправданных долгов у подчиненных, которое в конечном счете отрицательно сказывалось на моральном духе всего офицерского состава.

Права и обязанности общих собраний участников капитала были четко определены Положением об офицерских заемных капиталах. Собрание избирало комиссии по заведованию капиталом и проверочную, обсуждало расходование средств, а также другие вопросы, решение которых комиссией по заведованию капиталом оказывалось затруднительным. Оно рассматривало годовой отчет о капитале.

Общий заемный капитал воинской части подразделялся на запасной фонд и собственные вклады участников в капитале.

Основным источником запасного фонда служили ежегодные ассигнования из государственного бюджета на улучшение быта офицеров. 25 проц. этих ассигнований полку зачислялись в офицерский заемный капитал. Пе-

[10]

хотный полк получал из казны на эти цели каждый год примерно 300 руб.

Второй источник — вклады, оставшиеся в заемном капитале от умерших и погибших офицеров, у которых не имелось наследников. Сюда поступали и деньги, вырученные от продажи их имущества.

Третий источник — пожертвования генералов и офицеров, поступавшие согласно их завещаниям.

Наконец, постоянным источником являлись начисляемые проценты на капитал, который содержался, как правило, в ценных бумагах, хранившихся в учреждениях Государственного банка.

Таким образом, запасной фонд формировался не за счет единовременных либо ежемесячных взносов офицеров, а из других средств.

Главным предназначением запасного фонда было служить источником безвозвратных расходов, потребность в которых возникала по разным причинам. Например, требовалось иметь запас денег на уплату долгов офицеров, которые не в состоянии были погасить взятую ссуду, а также для погашения долгов в заемный капитал убитых и умерших офицеров.

Взносы в офицерский заемный капитал были обязательные и добровольные.

Обязательные взносы платили все офицеры части. Размер их был установлен в зависимости от воинского звания: полковники и подполковники вносили 5 руб. в месяц, капитаны и штабс-капитаны — 3 руб. 50 коп., поручики и подпоручики — 2 руб. Офицеры, у которых общая сумма накоплений достигала 700 руб., освобождались от обязательных платежей в капитал.

Добровольные взносы поступали двумя путями: от офицеров, изъявивших желание, чтобы их взносы превышали установленную норму обязательных вычетов, и от офицеров, продолжавших вносить деньги в капиталы после достижения суммы их собственного вклада 700 руб. В последнем случае добровольными считались как сами взносы, так и проценты на эти 700 руб. На собственные взносы, как на обязательные, так и добровольные, офицерам ежемесячно начислялось 5 проц. годовых.

Во многих военных округах в начале XX века имелись довольно крупные суммы заемного капитала, в том числе и запасного фонда, позволявшие воинским частям за счет его производить насущные расходы. Так, в 1902 году в Варшавском военном округе офицерский заемный капитал составлял 2 339,9 тыс. руб., в том числе запасной фонд — 471,3 тыс. руб., в Виленском округе соответственно 1440,9 и 184,3 тыс. руб., в Московском — 1249,7 и 243,8 тыс. руб.{18}.

За рамками данной статьи ввиду обширности темы остались многие другие виды денежных капиталов, существовавших в русской армии. Очевидно, что в условиях рыночной экономики, острого дефицита денежных средств, которые государство в настоящее время может направить на нужды армии и флота, дореволюционный опыт формирования, накопления и использования собственных денежных средств в полках и на кораблях нуждается в серьезном осмыслении и творческом использовании. Разумеется, далеко не все из того, что практиковалось в русской армии в XVIII — начале XX в., стоит брать на вооружение сегодня. Тем не менее потребность в создании некоторых видов капитала, аналогичных существовавшим ранее, становится все более ощутимой. В рамках проводимой военной реформы имело бы смысл решить этот вопрос практически.

Примечания:

{1} Столетие Военного министерства. Исторический очерк деятельности канцелярии Военного министерства и Военного совета. СПб., 1907, с. 315.

{2} Положение об управлении хозяйством в отдельных частях войск. СПб., 1897.

{3} РГВИА, ф. 400, оп. 7, д. 2013, л. 330.

{4} Так, Иркутский военный округ располагал после русско-японской войны огромной суммой капитала — 1259,6 тыс. руб., которую намеревался израсходовать следующим образом: довести до нормы запасные капиталы (44,3 проц.), перечислить на депозит окружного штаба (20,7 проц.) и артиллерийского управления (9,7 проц.), приобрести теплую одежду (8,1 проц.), отремонтировать войсковой обоз (6,9 проц.), погасить начеты военного времени (4,1 проц.) (РГВИА, ф. 400, оп. 7, д. 2345, л. 194).

{5} РГВИА, ф. 400, оп. 7, д. 2013, л. 321.

{6} Там же, д. 2014, л. 154.

{7} Там же, д. 2013, л. 337.

{8} Там же, оп. 23, д. 95, л. 134.

{9} Там же, ф. 499, оп. 10, д. 1497, л. 11.

{10} Там же, оп. 11, д. 88, л. 10, 13.

{11} Там же, ф. 400, оп. 7, д. 2453, л. 10, 75; ф. 499, оп. 11, д. 17, л. 309.

{12} Там же, ф. 499, оп. 10, д. 1497, л. 11.

{13} Там же, ф. 403, оп. 23, д. 16, л. 23.

{14} Там же, оп. 22, д. 254, л. 14.

{15} Там же, оп. 23, д. 32, л. 39.

{16} Положение об офицерском собрании лейб-гвардии Гренадерского полка. СПб., 1912, с. 78.

{17} Положение об офицерском собрании лейб-гвардии Гусарского полка. Царское Село, 1910, с. 18; Частные правила офицерского собрания лейб-гвардии Московского полка. СПб., 1910, с. 36.

{18} РГВИА, ф. 400, оп. 7, д. 1662, л. 231.

[11]